今天,第二十二届成都车展正式拉开帷幕。和以往不一样的是,今年的成都车展首次移师西部国际博览中心,较以往展位面积扩大了30%,无疑从主办方和市场的角度来看,希望这届成都车展,能在成都——四川这座省会城市、承担着四川省汽车销量一半的细分市场,承载更多的观众和成交订单。

更重要的是,作为车市批发销量连续下滑26个月后的首个金九,市场和行业无不期待着这次车展成为一个新的转机——伴随着西部最大的汽(mài)车展,能提振一下整个市场黯淡无光的气势,为今年全年车市的由负转正打响头号炮声。

恐怕美好的想象会与无情的现实相背离。依托于广大三四线及中西部城市的自主品牌,在今年遭遇了崩盘式下滑,这也毫无犹豫地证明了,在当前的环境下,中西部和三四线城市的汽车销量和购买力都在急剧缩减。

历年来成都车展所表现出来的数据也证明了这点,汽车品牌、展车、媒体记者都在逐年增加,但观展人数却从2014年最高的67.5万人次陡降至2018年的58万人次,新车销售量也从最高的3.2万辆,降低至2018年的2.9万辆,西南这座最大的汽车消费城、和全国第二大机动车保有量的城市,正在汽车疯长的道路上慢下脚步。

毫无疑问,短期内中西部和三四线及以下的城市,已经不再成为车市的增长点。而车市的寒潮依旧,三季度汽车市场的不明朗,裹挟着诸多摇摇欲坠的品牌,注定让这个金九黯淡无光。

中西部和低线市场之困

过去两三年,底线市场充满着无限的诱惑与魅力。是的,在绝大多数本土品牌和合资品牌眼中,中国车市未来的新增长点,主要存在于中国辽阔的中西部地区,和汽车保有量远远低于平均水平的三线及以下的低线市场。当初判断,这是中国市场年销量未来走向3000万辆甚至4000万辆的主要增量市场和战场。

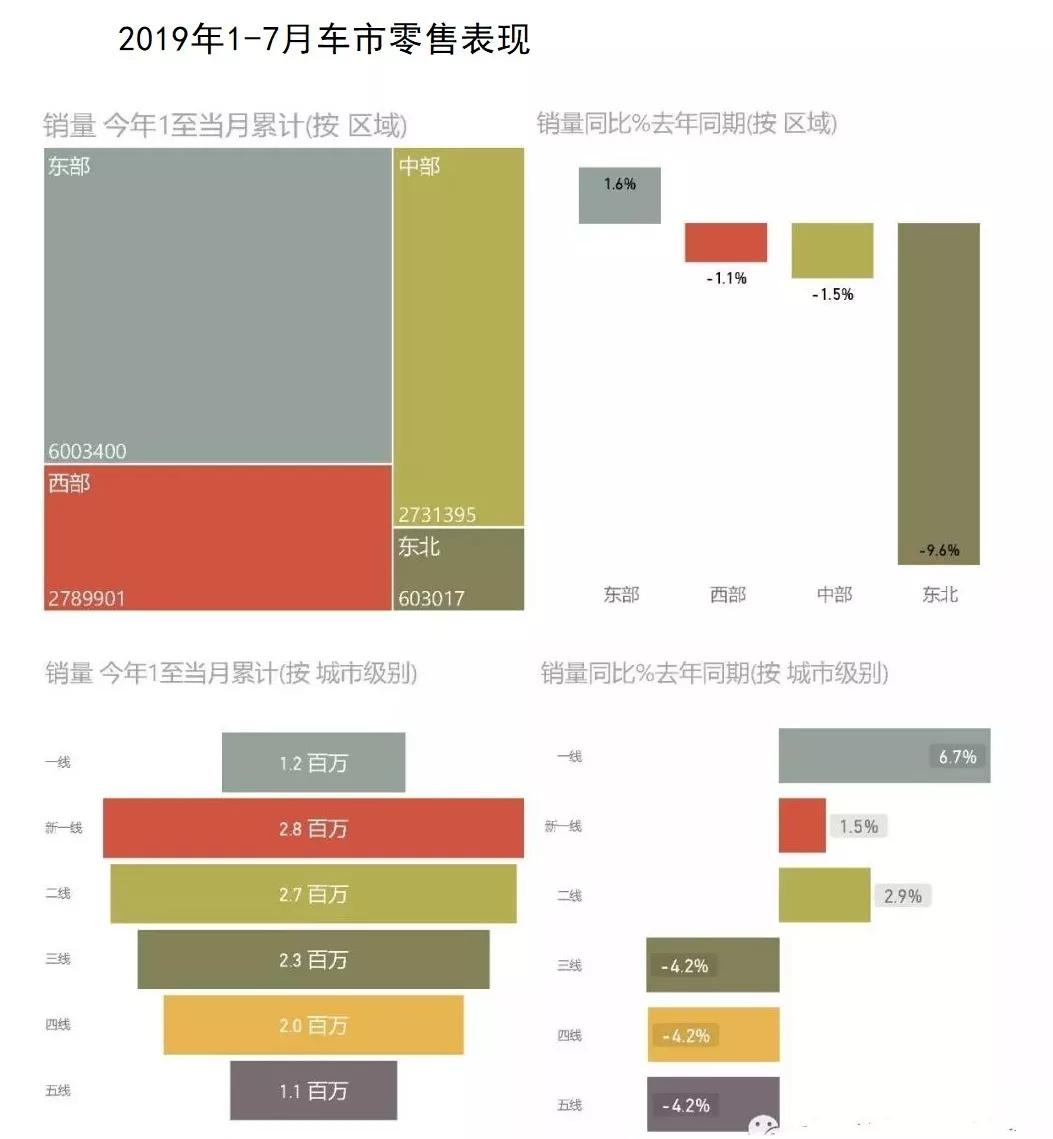

殊不知,梦想和希望总是破灭得让人措手不及。无论是从2018年全年甚至是2019年1-7月的汽车消费趋势来看,下滑的锅还不得不甩给低线市场以及中西部地区。根据AutoData汽车大数据提供的零售数据显示,今年1-7月中国总体车市销量达到1212.8万辆,比去年同期下降0.4%。

分地区来看,除了东北受经验衰退影响,车市跌幅达到9.6%外,西部和中部市场分别下跌1.1%和1.5%。虽然东北的跌幅最大,但从东北仅有60万辆的总量来看,其影响也远远低于拥有553万辆的中西部市场总和,要知道这两个市场下跌1%,就会带来这个市场超过50万辆销量的递减。当然拥有600万辆总量的东部市场,反而增长了1.4%,消费力明显旺盛不少。

如果从各大城市分布来看,毫无疑问汽车的购买力集中在一二线市场。同样来自AutoData汽车大数据今提供的今年1-7月的数据显示,拥有市场55%比重、670万辆总量的一二线市场,其在下滑的车市中依然保持了不错的増势,而下滑主要集中的三四五线市场。其中一线、新一线、二线市场的增长率分别达到了6.7%、1.5%、2.9%,而三四五线市场的下滑幅度分别达到了4.2%、4.2%、4.2%。这一数据表现,几乎延续了2018年全年的大盘走势。

分析原因也不难发现,从去年到今年以来,中西部和三四线城市的消费发展水平欠佳,特别是位于这些市场的中小企业发展受阻,自然也影响到普通家庭的收入水平。又特别是在这些区域市场的楼市疯狂增长之后,随之而来的则是挤压了家庭的汽车消费,这更体现在10万元级的细分市场和本土品牌的生存危机,正在一步步扩大、蔓延。全国乘用车市场信息联席会秘书长崔东树表示,目前房地产与车市的走势都形成了一个明显的背离关系。

另一方面,从GDP的总量及增量也可以看出,一二线城市和东部城市的GDP远远高于三四线城市,看来2019年年初计划的汽车下乡,已经无法再从农民钱包中套取更多资金了。毕竟他们现在还会为能否吃得上猪肉而担忧。

从《重庆告别底特律》中的比速、幻速、力帆们从巅峰跌落谷底,到《国威之死》中上下游产业链的严冬传递,再到《君马的消失》中投机者的原形毕露,产业的阵痛传递到这些城市的每个角落,它就像是一张分散的蜘蛛网,将原本没有关联的个体与家庭,产业与消费者最后却紧紧地绑在一起,相互牵制,相互影响。

特别地从近段时间来,国家的救市政策也可以看出,中西部和三四五线等低线市场已经没办法刺激了。从广州深圳的汽车限牌限购松绑政策,到不久前国务院办公厅印发《关于加快发展流通促进商业消费的意见》,不难发现,汽车这类大宗型消费品的消费潜力仍然集中在一二线城市,所以实行对限牌限购的松绑,以及对二手车交易的放宽,释放汽车消费潜力任务,最终还是落在一二线城市的头上。

那是不是中西部和低线市场就没有潜力了?答案显然不是,作为拥有最辽阔疆域和最庞大的人口的中西部及低线市场,比起一二线城市的存量竞争,依然会成为相当长时间内汽车消费的主力军。只不过目前由于经济形势,这一区域市场进入到一个短暂的蛰伏期罢了,唯一要做的就是挺过去。

中国千人保有量低的依然是中西部的小城市和三线以下的细分市场,从长远来看,中国车市的驱动力依然会向三四线城市转移,而这背后的标志就是经济的不断回暖,房地产牵制消费得到有效遏制,人民收入水平和可支配资金得到有效的改善,这更是一个需要全面改善的系统性问题。

强者创造金九,弱者迎来寒十

从炎热的夏季进入到秋天,开学季、丰收季等因素,成为九月车市小高峰的重要因素。然而在汽车消费走弱,汽车消费变得越来越理性的当下,金九银十这样传统旺季的开端,也逐步黯然失色。从乘联会统计的历年各季度汽车批发数据占比情况也不难发现,三季度的销量比重并并不一定就比平淡的二季度要高,反而一四季度这样中国传统的购车旺季,会成为中国汽车消费的主要分布点。

那么车市到底还有没有金九?从历年的数据发现,一四季度的总量占比基本上达到55%,这一趋势也变得更加明显,这也意味着季节性因素对车市的影响越来越大,比如四季度和一季度,多为年底和春节前夕,同时批发销量上面,年底冲量的数据会被主机厂藏起来一部分,营造开年一季度开门红的繁荣景象。

当然一季度基本上也恰逢春节,是不少工薪阶层一年年终收益的最佳时刻,也是过年添置家用新品的传统,这个时候中西部和低线市场的消费更加旺盛。从AutoData发布的今年1月份(春节)的全国销量数据来看,总量增长高达23.8%,分地区来看,中西部市场以41%、31%的增幅领涨,三四五线城市也以两成到三成的增幅领跑整个市场。因此,结合上文所提到的全年中西部和低线市场的消费走势来看,这些地区的汽车消费和购买力变得更加集中。

但不同的年份受政策等季节性影响也较为明显,比如2015年—2016年的购置税减半的政策,就造成了2015年三季度和2016年三季度销量占比的巨大差异。而2018年四季度车市总体低迷,汽车厂家控制了批发数量,也导致了该年四季度车市占比陡降。

所以当政策刺激和左右下的车市,无不给汽车消费趋势的判断带来一定的干扰,也给主机厂的决策带来困扰,这一定程度上来说并不利于车市的健康发展。“别再关注依赖所谓的金九银十了,踏踏实实把产品做好,把传播做好,把销售和服务做好,还需要金九银十来提振颓废的销售吗?”不少行业人士认为,投机取巧者,淡季的到来犹如泥沙俱下,而具备强大号召力的品牌时时刻刻都在旺季的眷顾中。

的确,这是一个弱肉强食的时代,汽车行业越来越像自然界,优胜劣汰的规律正在持续上演。每一年、每一届不同地方的车展,无不将这一趋势更加完整地展现在世人面前。强者创造金九,弱者迎来寒十,从众泰缺席成都车展,到部分品牌不断扩大的展台面积,从弱势品牌车展展台的门可罗雀,到强势品牌巨幅的广告和烧钱的营销,车市和品牌之间的分化,伴随着车市的巨变,在每一届车展上都变得越来越清晰可见。

坐拥西部汽车保有量全国第二大,和全省汽车消费占比过半的成都,在今年开启新面貌的成都车展上到底能创造什么奇迹,我们不得而知。但唯一能够确定的是,在暗淡的车市环境下,已经明显预示着西南迎不来金九银十,弱者更丧失掉选择权利。