有没有发现,价格战打了两年,中国汽车的高库存问题依然没有得到根本上的解决。

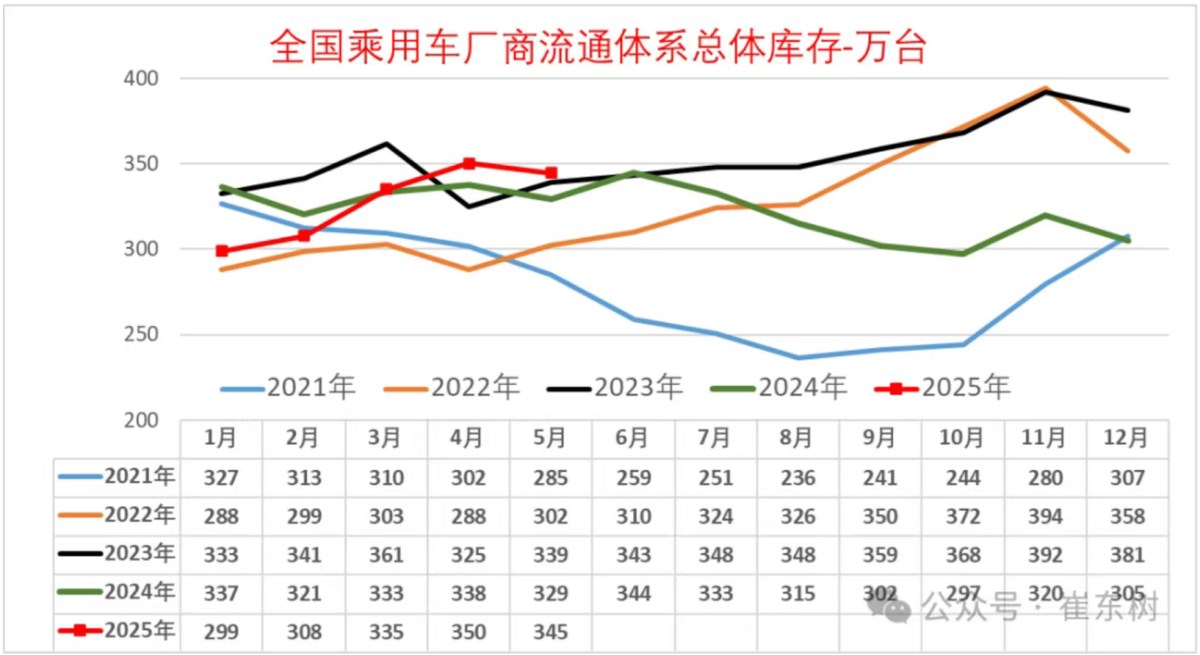

2025年5月末的最新统计显示,全国乘用车库存量再次攀升至345万辆,汽车经销商综合库存系数为1.38。这些库存足以维持54天的销售需求,相比2024年5月的51天有所增长。

2022年之前乘用车库存量很少有超过300万辆的,2022年因供应链波动、需求疲软、国六切换等等原因出现显著库存积压,再往后全国乘用车库存就一直在高位徘徊。

2022年11月和2023年11月,是两个乘用车库存量的最高峰,接近400万辆水平。

今年5月末的库存量,已经是近两年来的新高。这还是在叠加了价格战、以旧换新等刺激政策的基础上。

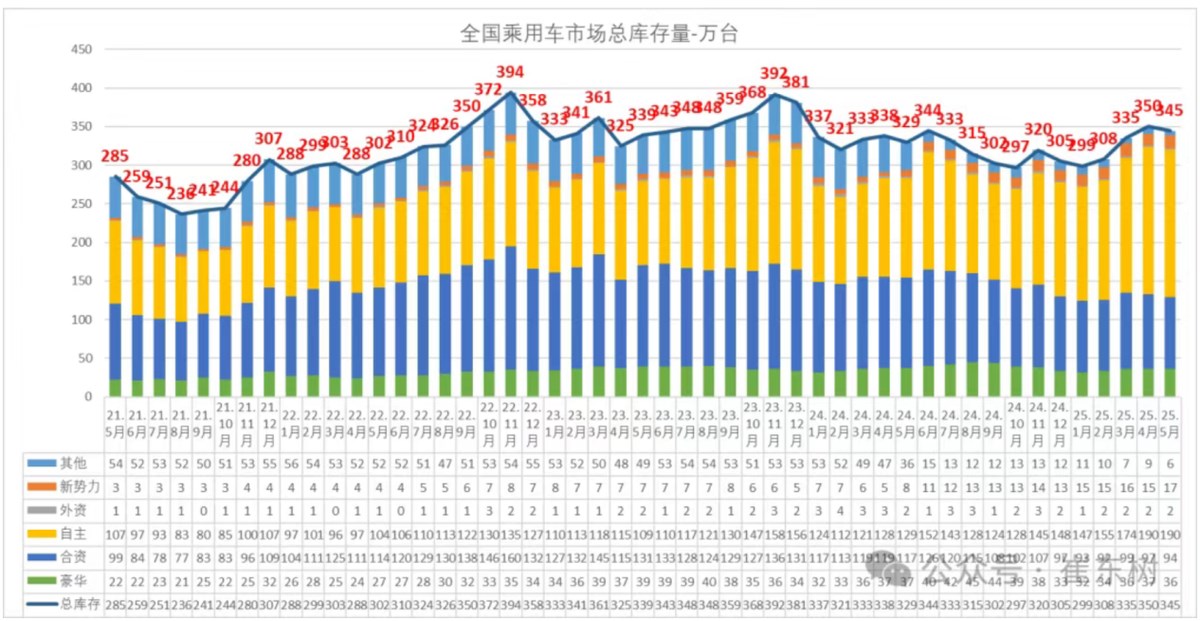

更有意思的是,当下的库存结构已经与两三年前有了很大区别。

从品牌阵营上来看,仍然以燃油车为销售主力的合资品牌,库存从今年年初就已经降到了100万辆以下,回到了2021年下半年的水平,这至少说明合资燃油车的库存已经得到一定程度消化。

相反自主品牌和新势力品牌的库存有明显大幅增加,已经达到了自2021年以来的库存量新高。其中,自主品牌库存达到190万辆,相比2021年几乎翻倍。

新势力品牌的库存达到17万辆,虽然基数不大,但相比2021年期间的3万辆左右库存,也增加了将近6倍。反映出市场竞争的激烈。

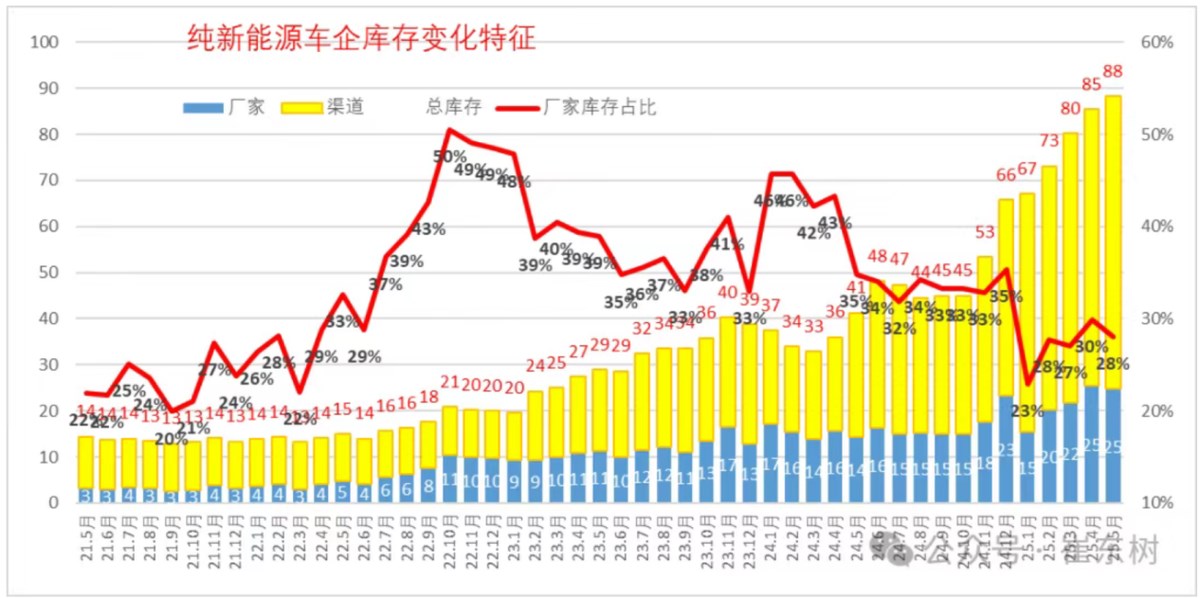

从油电阵营划分来看,纯新能源车企的库存量这几年也是一路攀升。2023年初的时候还是20万辆,今年5月末的库存数据已经达到88万辆。

而且值得一提的是,与前几年年库存占比中,厂家库存占比最高达到50%不同,最新的数据显示厂家库存占比为28%。

根据以上的分析,我们不难得出几个结论:

- 油车库存下降,新能源车库存上升,不光是油车难卖,新能源车也开始越来越难卖了;

- 无论是新势力还是电动化转型更快的自主品牌,库存都在明显增长;

- 新能源车的渠道模式与传统油车渠道模式越来越趋同,厂家的操作也类似:向渠道压库。

高库存并不会因为价格战和电动化转型就一去不复返,正相反,中国车市未来相当长一段时期也许都将处于高库存时代。

因为需求萎缩和产能扩张之间的矛盾,短期内是不可调和的。

经济大环境不明朗,当代年轻用户面临工作、房贷、育儿、医疗等多重负担,高铁、地铁、网约车等多样化的出行方式越来越完善,外部环境的变化让购车行为从“必需品”沦为“奢侈品”,从“面子消费”转向理性实用主义。

新能源的爆发在一定程度上掩盖了需求萎缩的真相,以情绪价值为导向的营销传播,叠加价格战和各种补贴刺激政策,让一部分消费需求提前释放,但并不能扭转需求萎缩的趋势。

另一方面,市场仍需要为前几年无序扩张的产能买单。

有机构数据显示,2024年中国汽车年产能已经达到5550万辆,产能利用率仅49.5%。

在前不久的中国电动汽车百人会论坛(2025)上,工业和信息化部原副部长苏波直言,现有燃油车产能至少3000多万辆,而新能源车已建成的有2000多万辆产能大多为新建。这与机构统计的数据大致吻合。

而根据中国汽车工业协会统计,2025年光中国新能源汽车产能就将达到3000万辆,而实际需求预计不足1500万辆,产能利用率仅有50%左右。前不久吉利集团董事长李书福更是直接宣布,吉利不再建设新的汽车生产工厂,不搞重复建设。

这不是中国市场独有的现象。在欧洲和北美汽车市场,均存在汽车消费需求下降和产能过剩的问题。预测显示,2028年全球汽车产能利用率为65%。在需求疲软的情况下,产能利用率可能会降至60%。即使向电动化转型,也很难获得足够的市场需求支撑。

长期来看,如果不能解决产能过剩这个问题,中国车市的高库存问题就永远存在。这就是我们要面对的残酷事实。(文/优视汽车 老炮 )

注:配图来自网络,权利归原作者所有,如有侵权请联系删除,一并感谢!本文仅代表作者个人观点,不代表优视汽车的立场。