东京车展拖慢了日系车企最新季度的财报。就像学生时代公布分数延迟了一天,尖子生嫌时光太迟,而落后者巴不得时针再慢一点。参照4-6月业绩,或许只有唯二增长的丰田、斯巴鲁能稍稍得意。

11月1日,马自达的2020财年(2019年4月至2020年3月)半年财务发布会召开,非常遗憾的是,因为日元走强以及中美两大市场销量的持续降低,马自达利润下滑的震荡正在逐步加剧,最近半年已被推到过去七年的历史最低点。

如果说,过去4- 9月营收下跌1.3%还能算过得去,那么全球新车产量减少4.2%至725,286辆(连续2年呈负增长),营业利润13.5%的两位数跌幅和净利润30.3%的暴跌,想必已经成为压在马自达总部心头的一块大石,更不用说连续四个季度利润下滑的颓势。

马自达下调最新财年的业绩预期,便也在情理之中,比起营收的1.8%跌幅,营业利润和净利润都将遭遇三成左右的大幅滑落。

马自达的病根究竟在哪?又能否扭转在华颓势?相信马自达自己也在反复追问。一直是骄傲倔强和独立不群的形象,马自达的固执不移铸成了如今的鲜明特色,却也在冥顽执拗和食古不化中吞下苦果。

实际上,马自达在全球和中国的跌落,并不只是单一企业的起伏,更是一家小众化车企的典型写照。鄙弃“随波逐流、从众平庸”太久的它们,在转身和坚守中面临着两难境地。

下挫推给汇率,那中国怎么解释?

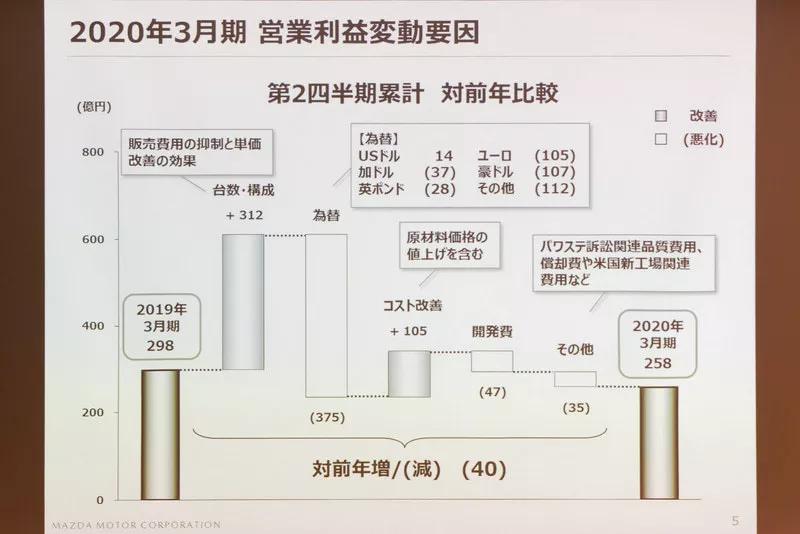

根据半年财报,马自达4-9月累计销售额1.7万亿日元(折合人民币1,092.5亿元或157亿美元),较去年同期减少1.3%,营业利润为258亿日元(折合人民币16.6亿元或2.4亿美元),同比下滑13.5%,净利润为166亿日元(折合人民币10.7亿元或1.5亿美元),跌幅高达30.3%。

鉴于业绩持续低迷,马自达预计最新财年的销售额将同比减少1.8%,为3.5万亿日元(折合人民币2,247.2亿元或323亿美元),低于此前预测的3.7万亿日元;营业利润将同比减少27.1%,为600亿日元(折合人民币38.5亿元或5.5亿美元),净利润将同比减少31.9%,为430亿日元(折合人民币27.6亿元或4亿美元)。

列了这么一大堆枯燥的财务数据,其实要说明的只有一点:马自达过去半年业绩确实很不理想,并且不得不放低了对全年的预期。

关于业绩跌落和目标下调,负责研发的藤原清志副社长在发布会现场表示,下调业绩预期的主要原因是日元升值,导致出口业务的利润恶化。如果在海外进行本土化生产和零部件的当地采购,汇率的影响是可控的,但作为小规模制造商的马自达想在世界各地开设工厂,当下却比较困难。

与上季度相比,汇率的影响预计会让营业利润下降799亿日元(折合人民币51.3亿元),虽然成本方面已改善211亿日元,销售收益也有477亿日元的改善,但两者加在一起,依旧不能抵消汇率的影响,最终的营业利润比前期低200多亿日元。

而在受汇率影响的799亿日元中,美元影响最小,只占约11亿日元。究其原因,马自达虽然面向美国的新车出口较多,但用美元从海外购买的零部件、以减少汇率风险的努力取得了阶段性的成果。

波及最大的是欧元和澳元,两者累计影响了约450亿日元的损失。马自达的主要生产基地在日本、泰国、墨西哥以及中国,在欧洲和澳大利亚没有生产基地,所以只能依赖从日本等工厂的出口来填补市场需求。

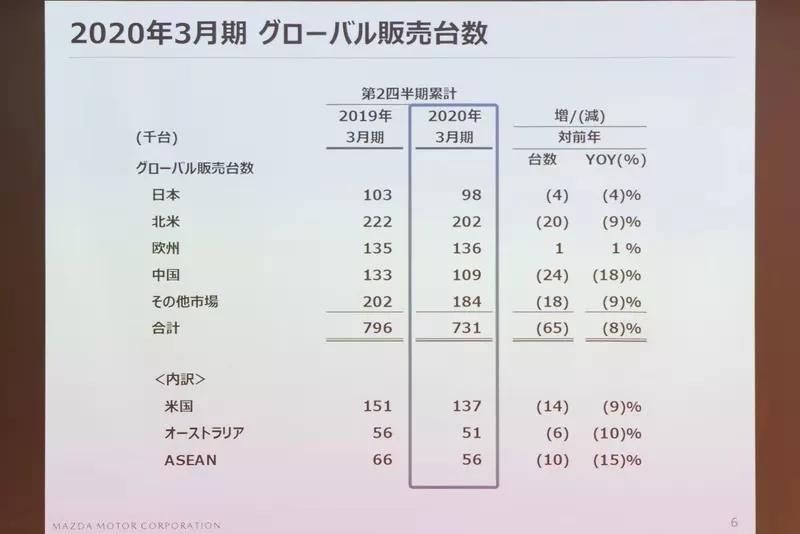

业内众所周知,美国是马自达最重要的市场,虽然销量只占全球体量的20%,但利润却占了将近50%。但正是肩负着拉动业绩重任的美国市场,今年4-9月期却在销售上同比减少9%,仅为13.7万辆,在市场整体几乎停滞不前的情况下陷入了苦战。

受竞争对手丰田RAV4的影响,马自达主销车型CX-5的销量在4月开始急剧下滑,从此前月销1.4万辆跌至约9,000辆。

从今年4月开始,时隔5年换代上市的Mazda 3开始在北美地区加强了营销攻势。但因为新车售价偏高(比旧款车型提高了约10%),且采用了奖励金比旧模式减少的战略,在美国轿车整体销量疲软的当下,并没有起到预期的提振作用。

虽然利润贡献度不如美国,但中国板块无疑是马自达最值得深究的领域。

从产销来观察,马自达在中国市场的销量下滑最为严重。在过去的4-9月,马自达在中国市场累计销售了109万辆新车,同比下滑了18%,降幅远高于日本本土的4%和北美市场的9%。

反映在营收和利润上,马自达在华两大合资公司都出现了明显的滑坡。

在一汽轿车半年报上有这么一句尴尬的话:“一汽马自达汽车销售有限公司为本公司控股子公司,本公司持有其56%的股权,其2019年1-6月净利润较上年同期减少78.18%,主要是由于本期产品销量减少所致。”今年上半年,一汽马自达营收54.92亿元,上年同期91.69亿元,同比重挫40.1%;净利润跌破亿元,为9,465.28万元,而去年同期为4.34亿元,这就是78.18%惊人跌幅的由来。

长安马自达营业收入75.73亿元,去年同期110.65亿元,同比跌幅虽然不及一汽马自达,但也达到了31.6%;净利润8.74亿元,去年同期12.71亿元,大跌31.2%。

抛开其他需求特征不同的市场如美国、日本,聚焦到中国市场,马自达到底为什么在一度气势如虹之后,这两年成绩不佳?

显而易见,马自达车型的产品力在中国一直被广泛认可,魂动设计赋予其车型出色的颜值,创驰蓝天带来的动力优势深入人心,在节油、耐用等日系车传统标签上亦不落人后。但恰恰是这种曾经的优势给了马自达过分的信心和骄傲。

以马自达的产品阵容和在华新车投放力度来看,这样的产品线规格偏小,并不适合分网销售,但是由于历史原因和马自达中国未能进一步有所作为,一汽马自达和长安马自达分散了战线,加之管理模式的疏漏,自然渐露疲态。

产品力和车型投放层面,马自达虽然凭借魂动和创驰蓝天在拥趸中间收获了上佳口碑,但却因动力传输、气动和轻量化等方面的需求,长期以来噪声振动NVH表现落下风。诚然,到了新一代阿特兹针对NVH短板进行大幅改进,但外观内饰设计过于“内秀”,和上一代车型差异不大,动力总成也是沿用之前配置,甚至被一部分观点认为“用中期大改冒充换代产品”。殊不知,参加过新一代阿特兹的媒体已经口干舌燥对消费者反复解释“GVC PLUS如何升级”、“安全性能已经堪称换代”,都无法彻底消除那种观点。

新车投放特别讲究节奏和契合时代节拍,很长时间里马自达在华依赖旧有车型,等CX-8等新车匆匆赶来,此时丰田、本田、日产已经充分享受了红利期,而马自达在对手们“先占优势”面前更加难以破局。

此外,马自达的小众定位和产品力优势使其决意品牌上攻。原本坚守“价值营销”、减少折扣的确有利于维护品牌溢价、经销商利润,但价格和品牌定位应当与市场份额之间形成平衡,过分强调其中任意一端导致失衡,都不是最佳策略。

中期规划,能否扭转?

除了数据和业务方面的复盘,藤原清志副社长还在财报说明会上释放了战略层面的两个重要信号:

第一,“马自达地狱”的改善;

第二,“中期经营计划”即将启程。

在2010年以前,马自达因为产品实力和品牌溢价难与其它制造商对抗,只能选择用大幅度的终端降价来死守市场。当降价成为常态,二手车保值率也一度暴跌,导致整个价格体系多米诺骨牌式的崩溃,品牌形象一落千丈。

在很多日本分析师看来,回过头来看这家公司过去十年所做的调整,“马自达地狱”绝对是一条绕不过去的暗线,若隐若现,却决定了这家企业自我重塑的方向。而当下的2019年,亦是马自达承前启后、全面改革的转折之年。

·2010-2019年,公司构造改革期;

·2020-2025年,中期经营计划期。

以当下的2019年作为分水岭,马自达前十年其实是努力阔别“马自达地狱”,并在“现行世代产品群”的基础上聚焦事业构造调整和品牌价值向上的变革期;而2019年之后的未来少年,则是逐渐发力、品牌价值商业变现的突围期间。

实际上,马自达的ROS(销售利润率)从2014年开始就一路下跌,营业利润也在勉强维持了三年的微增以后,终于在2017年断崖式下滑,此后在提振业绩的路上越来越被动。而从当下的规划来看,马自达最早也要到2022年才实现利润的回升。

当然,这些也只是触底反弹的“理想状态”,即使所有指标“发挥正常”,未来几年的脚步已注定艰难。

作为“新世代产品群”的第一波新车,全新换代的Mazda 3已在今年4月份面市,全新CX-30也在下半年被推向市场。而在今年东京车展上发表的首款量产纯电动车型MX-30,也将于2020年正式上市。

“新世代产品群”被马自达赋予提高整体车价与品牌价值的重任,但就拿换代的Mazda 3来说,在美国就遭遇了价格偏高导致的入门级车型销售遇冷,新车效应不达预期;即使是在中国市场,Mazda 3也因其动力总成和外观没有太大变化,且价格优势不明显而广受诟病。

而作为马自达在“电气化”领域的转型之作,MX-30当下的综合评价也不高。先不说这款新车在外形设计上毫无魂动设计的运动感,最关键的续航里程也仅在200公里上下,很难达到主流市场所认可的续航标准。

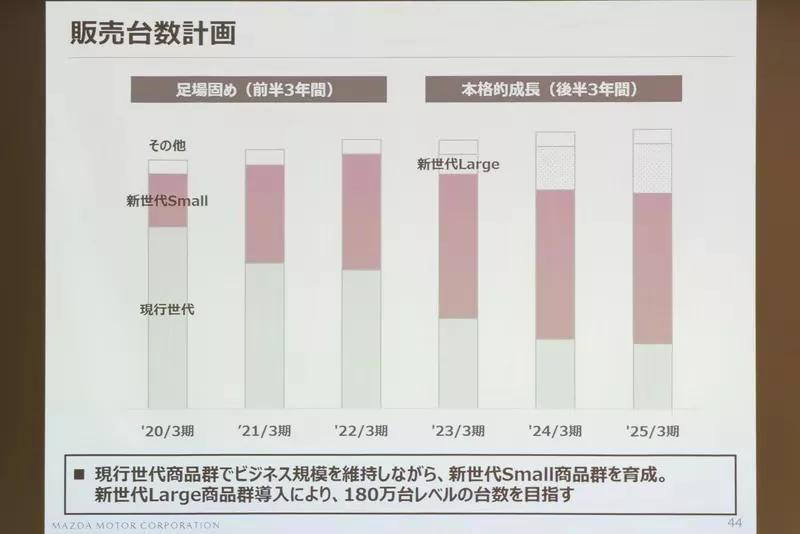

在“新世代产品群”的基础上,马自达把未来的新车划分为“新世代Small”(中型与小型车)和“新世代Large”(大型车)两大类,从产品规划图上可以看出,在过渡期的2020-2023年,销量引擎将依旧以中型与小型车为主,但2023年之后的爆发期,大型车将贡献越来越多的销量和利润。

由此可见,为了停止利润持续下滑,并努力填平“新四化”巨额投资下的成本窟窿,马自达已经在产品结构上向更有利润优势的大型车倾斜。3年的跳板期一过,美国的新工厂也将投入运营,届时将步入全球年销量180万的增长轨道。

但这似乎成了一堆新矛盾。当品牌溢价尚且无法与丰田、本田等竞争对手抗衡,在全球范围内又以拔高新车单价的方式来提升整体利润,极有可能给销量基盘和市场份额带来更多的负面效应。

更为关键的是,我们目前还没有看到马自达围绕中国板块推出改进措施。此前,曾听说长安马自达将很快引入纯电动车产品,但对马自达而言,怎么先整顿燃油车基盘,才是最亟待解决的肯綮。

马自达,此前慢条斯理对待销量增长的表态,大约正如其名所示:骏马不凡,无须加鞭,自然可达。然而过于强调小众定位、疏于在道路上竞逐追赶,为了品牌个性忽略产业共性,势必在产业下行和经济寒冬中带来恶果。

曾经文艺冬烘地念叨“欲速则不达”,如今时代已变,倘若不奋起直追,不速者在目标面前,恐怕才是真正的“不达”。